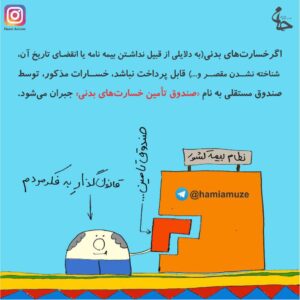

صندوق تامین خسارتهای احتمالی در قانون بیمه اجباری خودرو پیش بینی شد. در این مقاله با توجه به قانون به چگونگی فعالیت صندوق بیمه خسارت احتمالی می پردازیم.

صندوق تامین خسارتهای بدنی چیست

ما قبلا در مقاله نکات مهم قانون بیمه اجباری خودرو به برخی کارکردهای صندوق تامین خسارتهای احتمالی اشاره کردیم. در واقع ایجاد این صندوق از ابتکارات قانون مذکور بود. در ماده 21 آمده:

«به منظور حمایت از زیاندیدگان حوادث رانندگی، خسارتهای بدنی وارد به اشخاص ثالث که به علت فقدان یا انقضا بیمهنامه، بطلان قرارداد بیمه، شناخته نشدن وسیله نقلیه مسبب حادثه، کسری پوشش بیمه نامه ناشی از افرایش مبلغ ریالی دیه یا تعلیق یا لغو پروانه فعالیت شرکت بیمه یا صدور حکم توقف یا ورشکستگی بیمه گرقابل پرداخت نباشد. یا به طور کلی خسارتهای بدنی که خارج از تعهدات قانونی بیمه گر مطابق مقررات این قانون است، توسط صندوق مستقلی به نام (صندوق تأمین خسارتهای بدنی) جبران میشود.»

منابع مالی صندوق تامین خسارتهای بدنی

همانطور که مشخص شد صندوق تامین خسارتهای بدنی در مواردی که به هردلیلی امکان پرداخت وجه بیمه از سوی شرکتهای بیمه فراهم نبود وارد میشود و خسارت را می پردازد. سوال اینجاست که درآمد صندوق از کجا تامین میشود؟

الف: هشت درصد از حق بیمه اجباری همه خودروها به حساب صندوق تامین خسارتهای بدنی واریز میشود.

ب: مبلغی معادل حداکثر یک سال حق بیمه اجباری که از دارندگان وسایل نقلیهای که از انجام بیمه موضوع این قانون خودداری نمایند، وصول خواهد شد. این مبلغ هم بخشی از درامد های صندوق میشود.

پ: سومین منبع درآمد صندوق ، مبالغ بازیافتی از مسببان حوادث، دارندگان وسایل نقلیه، بیمهگران و سایر اشخاصی است که صندوق پس از جبران خسارت زیان دیدگان مطابق مقررات این قانون، حسب مورد دریافت میکند.

ت: درآمد حاصل از سرمایهگذاری وجوه صندوق هم به تامین منابع مالی صندوق تامین خسارتهای بدنی کمک می کند.

ث: شاید برایتان جالب باشد که بدانید ، بیست درصد از جرایم وصولی راهنمایی و رانندگی در کل کشورو بیست درصد از کل هزینههای دادرسی و جزای نقدی وصولی توسط قوه قضائیه و تعزیرات حکومتی به این صندوق واریز میشود ودرپایان کمکهای اعطایی از سوی اشخاص حقیقی یا حقوقی نیز طبق قانون پیش بینی شده اند تا به تامین سرمایه صندوق اضافه کند.

در چه مواردی از منابع صندوق تامین خسارتهای بدنی استفاده میشود؟

- در صورتی که وسیله نقلیه، فاقد بیمه نامه باشد، خسارت های بدنی وارده توسط صندوق جبران می شود.

- قبلا در این مقاله گفتیم که شرکت بیمه برابر با تعداد ظرفیت مجاز هر خودرویی متعهد به جبران زیاد دیدگان است در مواردی که به علت عدم رعایت ظرفیت مجاز وسیله نقلیه، مجموع خسارات بدنی زیان دیدگان وسیله نقلیه مقصر حادثه بیش از سقف مذکور باشد مبلغ خسارت مورد تعهد بیمه گر به نسبت خسارت وارده به هر یک از زیان دیدگان بین آنان تسهیم می گردد و مابه التفاوت خسارت بدنی هر یک از زیان دیدگان توسط صندوق تأمین خسارت های بدنی پرداخت می شود و بعدا از مسبب حادثه بازیافت می شود.

- همینطور می دانید که تعهد ریالی بیمه گر در قبال زیان دیدگان خارج از وسیله نقلیه مسبب حادثه ده برابر سقف تعهدات بدنی بیمه نامه می باشد. در مواردی که مجموع خسارات بدنی زیان دیدگان خارج از وسیله نقلیه مسبب حادثه بیش از سقف مذکور باشد مبلغ خسارت مورد تعهد بیمه گر به نسبت خسارت واردشده به هر یک از زیان دیدگان بین آنان تسهیم می گردد و مابه التفاوت خسارت بدنی هر یک از زیان دیدگان توسط صندوق تأمین خسارت های بدنی وفق مقررات مربوط پرداخت می شود.

- درماده 22 قانون بیمه اجباری شخص ثالث آمده است که در صورت تعلیق یا لغو پروانه فعالیت شرکت بیمه و ناتوانی آن از پرداخت خسارت به زیان دیدگان، به تشخیص بیمه مرکزی یا شورای عالی بیمه، یا صدور حکم توقف یا ورشکستگی آن به وسیله دادگاه صالح، صندوق، خسارات بدنی را پرداخته و پس از آن به قائم مقامی زیان دیدگان به بیمه گر مراجعه می کند.

- هزینه های معالجه اشخاص ثالث زیان دیده و راننده مسبب حادثه در صورتی که مشمول قانون دیگری نباشد، حسب مورد برعهده بیمه گر مربوط یا صندوق تامین خسارتهای بدنی است.

- زیان دیده، اولیای دم یا وراث قانونی موظفند پس از قطعی شدن مبلغ خسارت برای تکمیل مدارک به منظور دریافت خسارت، به بیمه گر مراجعه کنند. بیمه گر مکلف است حداکثر ظرف مدت بیست روز از تاریخ قطعی شدن مبلغ خسارت، مبلغ خسارت را به زیان دیده پرداخت و در صورت عدم مراجعه وی در مهلت مذکور نزد صندوق تودیع و قبض واریز را به مرجع قضائی مربوط تحویل دهد. در این صورت تعهد بیمه گر و مسبب حادثه، ایفاءشده تلقی می شود. صندوق مکلف است بلافاصله پس از درخواست زیان دیده مبلغ مذکور را عیناً به وی پرداخت نماید.

بازپس گرفتن بخشی از مبلغ پرداخت شده از سوی صندوق

صندوق طبق قانون بایدخسارت زیان دیده را تمام و کمال بپردازد و بعد برای پس گرفتن وجوه پرداختی به افراد زیر مراجعه کند.در واقع هدف از ایجاد صندوق تامین منافع آسیب دیدگان حوادث وسایل نقلیه بوده و بدین منظور صندوق اول خسارت را پرداخت میکند و بعد به دنبال مقصر و مسبب حادثه میرود تا پولش را پس بگیرد.

الف ـ در صورتی که پرداخت خسارت به سبب نداشتن، انقضاء یا بطلان بیمه نامه باشد به مسبب حادثه رجوع می کند.

ب ـ در صورتی که پرداخت خسارت به سبب تعلیق یا لغو پروانه یا توقف یا ورشکستگی بیمه گر باشد به بیمه گر و مدیران آن رجوع می کند.

پ ـ در صورتی که پرداخت خسارت به سبب شناخته نشدن وسیله نقلیه مسبب حادثه باشد، پس از شناخته شدن آن حسب مورد به مسبب حادثه یا بیمه گر وی رجوع می کند.

ت ـ در صورتی که پرداخت خسارت به سبب خارج از ظرفیت بودن سرنشینان داخل وسیله نقلیه مسبب حادثه باشد به مسبب حادثه رجوع می کند.

والبته در بعضی موارد نیز صندوق نمی تواند به کسی مراجعه کند و خود به تنهایی موظف به جبران خسارت و پرداخت زیان بوده است مثلا وقتی که دیه افزایش یافته ولی مبلغ قرارداد بیمه خودرو زیاد نشده و کسری پوشش دارد.

در مواردی که تعلیق یا لغو پروانه فعالیت شرکت بیمه یا صدور حکم توقف یا ورشکستگی بیمه گرصادر شده باشد و در نهایت درمواردی که زیان دیدگان خارج از وسیله نقلیه بیش از سقف تعهدات بیمه گر باشد،صندوق تامین خسارتهای بدنی نمی تواند به شخص حقیقی یا حقوقی مراجعه کند.

- نکته حایز اهمیت در تکالیف صندوق پرداخت مابه التفاوت دیه شرعی مرد با زن است که طبق قانون برعهده صندوق گذاشته شده و در این حالت نیز بعد از پرداخت صندوق به کسی برای بازیافت وجه مراجعه نمی کند.

- درسال 98 وظیفه ویژه ای برعهده صندوق تامین خسارتهای بدنی گذاشته شد.در مقاله نکات کاربردی دیه گفتیم که طبق قانون بین دیه زنان و مردان تفاوتی وجود دارد ولی با رای وحدت رویه شماره۷۷۷ـ ۳۱/۲/۱۳۹۸ هیأت عمومی دیوان عالی کشور صندوق تامین خسارتهای بدنی به پرداخت معادل تفاوت دیه زنها مکلف شد. مطابق این رای، در کلیه جنایات علیه زنان، اعم از نفس یا اعضا، مابهالتفاوت دیه مربوط به آنان، باید از محل صندوق مذکور پرداخت شود